Dichiarazione di successione

Dichiarazione di successione: soggetti obbligati, termini e modalità di presentazione

La dichiarazione di successione è un adempimento di natura fiscale attraverso il quale viene comunicato all’Agenzia delle Entrate il decesso del de cuius, vengono individuati gli aventi diritto al suo patrimonio e vengono così determinate le imposte dovute, sulla base delle vigenti norme di legge.

La successione si apre con la morte del de cuius nel luogo di ultimo domicilio del defunto.

Leggi anche: Dichiarazioni dei redditi persone fisiche

Chi deve presentare la dichiarazione di successione

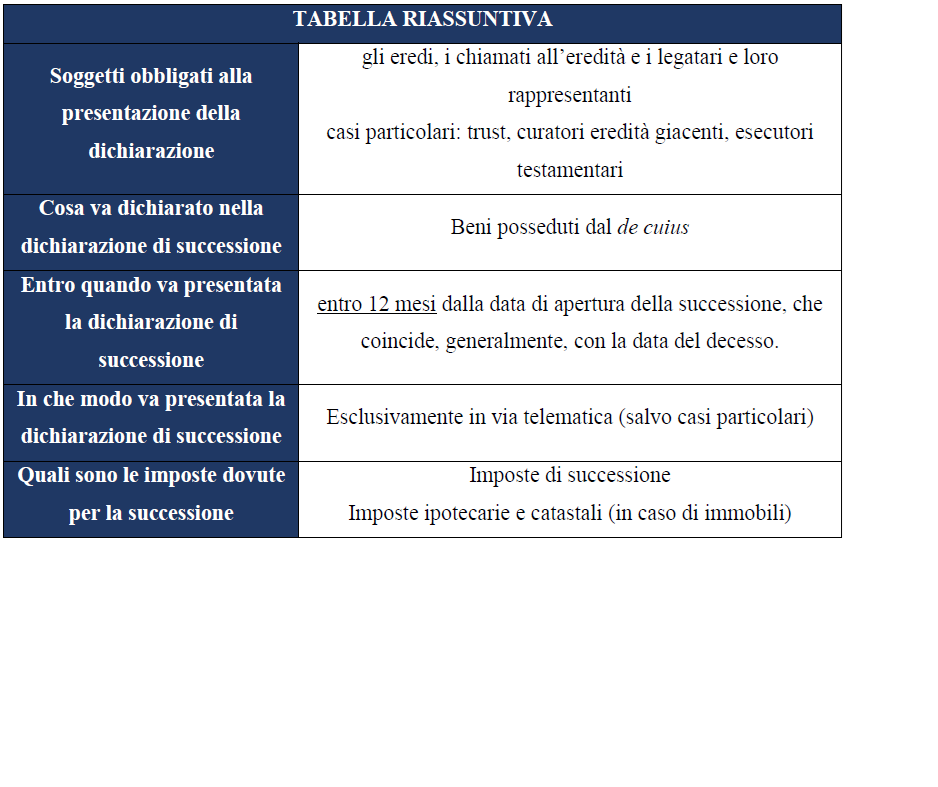

I soggetti obbligati alla presentazione della dichiarazione di successione sono:

- gli eredi, i chiamati all’eredità e i legatari (purché non vi abbiano espressamente rinunciato o - non essendo nel possesso dei beni ereditari - chiedono la nomina di un curatore dell’eredità, prima del termine previsto per la presentazione della dichiarazione di successione) o i loro rappresentanti legali;

- i rappresentanti legali degli eredi o dei legatari;

- gli immessi nel possesso dei beni, in caso di assenza del defunto o di dichiarazione di morte presunta;

- gli amministratori dell’eredità;

- i curatori delle eredità giacenti;

- gli esecutori testamentari;

- i trustee.

Se più persone sono obbligate alla presentazione della dichiarazione è sufficiente presentarne una sola.

I soggetti obbligati alla presentazione della dichiarazione, ad esclusione dei legatari, devono dare una descrizione analitica di tutti i beni e diritti compresi nell’attivo ereditario con i rispettivi valori, compresi quelli oggetto di legato, qualora presente.

I legatari, nel presentare la dichiarazione, sono obbligati ad indicare oltre ai dati del defunto e ai propri dati, anche tutte le informazioni riguardanti l’oggetto del proprio legato e le eventuali donazioni a proprio favore; inoltre devono indicare i dati dei chiamati all’eredità, il loro grado di parentela o affinità con il defunto e le eventuali accettazioni o rinunzie intervenute.

Termini e modalità di presentazione

La dichiarazione di successione deve essere presentata entro 12 mesi dalla data di apertura della successione, che coincide, generalmente, con la data del decesso.

La dichiarazione va presentata esclusivamente in via telematica utilizzando i modelli approvati dall’Agenzia delle entrate (salvo il caso di soggetto residente all’estero se impossibilitato alla trasmissione telematica) tramite i servizi telematici dell’Agenzia delle entrate:

- direttamente dal dichiarante;

- dagli intermediari abilitati (dottori commercialisti, CAF, ecc…).

Il modello di dichiarazione, da predisporre e trasmettere telematicamente, permette non solo la predisposizione della dichiarazione di successione ma anche della voltura catastale (salvo alcune eccezioni).

Quando la dichiarazione non deve essere presentata

Non c’è obbligo di dichiarazione se ricorrono contemporaneamente le seguenti condizioni:

- l’eredità è devoluta al coniuge e ai parenti in linea retta del defunto;

- l’attivo ereditario ha un valore non superiore a 100.000 euro;

- l’attivo ereditario non comprende beni immobili o diritti reali immobiliari.

Tali condizioni si devono verificare contemporaneamente e devono rimanere invariate anche nei casi in cui, in un secondo momento, altri beni o diritti entrino nell’attivo ereditario. Pertanto, ad esempio, nel caso in cui a seguito di un rimborso fiscale si superi la soglia dei 100.000 euro (cd. sopravvenienza ereditaria), sussisterà l’obbligo alla presentazione della dichiarazione ed i relativi termini decorreranno dalla comunicazione del rimborso.

La dichiarazione di successione non deve altresì essere presentata se tutti gli aventi diritto rinunciano all’eredità o al legato, oppure, non essendo nel possesso dei beni ereditari, chiedono la nomina di un curatore dell’eredità, prima del termine previsto per la presentazione della dichiarazione di successione.

Cosa si intende per attivo ereditario

Nell’attivo ereditario rientrano:

- beni immobili e diritti reali su beni immobili;

- beni mobili e i titoli al portatore di qualsiasi specie posseduti dal defunto o depositati presso altri a suo nome;

- denaro, gioielli e mobilia per un importo pari al dieci per cento del valore globale netto imponibile dell’asse ereditario, salvo che da inventario non ne risulti l’esistenza per un importo diverso;

- rendite, pensioni e crediti;

- aziende, quote sociali, azioni o obbligazioni;

- navi, imbarcazioni e aeromobili che non fanno parte di aziende.

Non vanno indicati in dichiarazione, in quanto non concorrono a formare l’attivo ereditario:

- i beni e i diritti iscritti a nome del defunto nei pubblici registri, quando è provato con atto pubblico, scrittura privata autenticata, provvedimento giurisdizionale o altro atto scritto avente data certa, che egli ne aveva perduto la titolarità;

- azioni e titoli nominativi intestati al defunto, alienati anteriormente all’apertura della successione con atto autentico o girata autenticata;

- le indennità di fine rapporto in caso di morte del prestatore di lavoro (artt. 1751 e 2122 c.c.) e le indennità spettanti per diritto agli eredi in forza di assicurazioni previdenziali obbligatorie o stipulate dal defunto;

- i crediti verso lo Stato, gli enti pubblici territoriali e gli enti pubblici che gestiscono forme obbligatorie di previdenza e di assistenza sociale, compresi quelli per il rimborso di imposte o di contributi, fino a quando non siano riconosciuti con provvedimenti dell’amministrazione debitrice;

- i crediti ceduti allo Stato entro la data di presentazione della dichiarazione di successione;

- i veicoli iscritti nel pubblico registro automobilistico.

Quali imposte devono pagare gli eredi per la successione

Attualmente è in vigore l’imposta di successione come introdotta in seguito a quella che viene definita manovra finanziaria per il 2007, in vigore con decorrenza 3.10.2006.

Le aliquote e le franchigie per l’imposta sulle successioni e donazioni sono così stabilite legge:

- 4%, per i trasferimenti effettuati in favore del coniuge o di parenti in linea retta (ascendenti e discendenti) da applicare sul valore complessivo netto eccedente, per ciascun beneficiario, la quota di 1.000.000 di euro;

- 6%, per i trasferimenti in favore di fratelli o sorelle da applicare sul valore complessivo netto eccedente, per ciascun beneficiario, 100.000 euro;

- 6%, per i trasferimenti in favore di altri parenti fino al quarto grado, degli affini in linea collaterale fino al terzo grado, da applicare sul valore complessivo netto trasferito, senza applicazione di alcuna franchigia;

- 8%, per i trasferimenti in favore di tutti gli altri soggetti da applicare sul valore complessivo netto trasferito, senza applicazione di alcuna franchigia.

Per i trasferimenti effettuati in favore di soggetti portatori di handicap, riconosciuto grave ai sensi della legge n. 104 del 1992, è prevista un’ulteriore franchigia pari a 1,5 milioni di euro .

Nel caso in cui siano compresi nell’attivo ereditario beni immobili sono dovute altresì le imposte ipotecarie e catastali, l’imposta di bollo, la tassa ipotecaria ed i tributi speciali.

Infine, sono previste specifiche esenzioni previste dalla legge per determinati trasferimenti a titolo gratuito.

Titolo o domanda

Descrivi l'elemento o rispondi alla domanda in modo che i visitatori interessati ricevano ulteriori informazioni. Puoi mettere in evidenza il testo con punti elenco, corsivo o grassetto, e aggiungere link.Titolo o domanda

Descrivi l'elemento o rispondi alla domanda in modo che i visitatori interessati ricevano ulteriori informazioni. Puoi mettere in evidenza il testo con punti elenco, corsivo o grassetto, e aggiungere link.Titolo o domanda

Descrivi l'elemento o rispondi alla domanda in modo che i visitatori interessati ricevano ulteriori informazioni. Puoi mettere in evidenza il testo con punti elenco, corsivo o grassetto, e aggiungere link.

Titolo o domanda

Descrivi l'elemento o rispondi alla domanda in modo che i visitatori interessati ricevano ulteriori informazioni. Puoi mettere in evidenza il testo con punti elenco, corsivo o grassetto, e aggiungere link.Titolo o domanda

Descrivi l'elemento o rispondi alla domanda in modo che i visitatori interessati ricevano ulteriori informazioni. Puoi mettere in evidenza il testo con punti elenco, corsivo o grassetto, e aggiungere link.Titolo o domanda

Descrivi l'elemento o rispondi alla domanda in modo che i visitatori interessati ricevano ulteriori informazioni. Puoi mettere in evidenza il testo con punti elenco, corsivo o grassetto, e aggiungere link.

Description Title

Write a description for this tab and include information that will interest site visitors. For example if you are using tabs to show different services write about what makes this service unique. If you are using tabs to display restaurant items write about what makes a specific dish particularly worthwhile or delicious.

Description Title

Write a description for this tab and include information that will interest site visitors. For example if you are using tabs to show different services write about what makes this service unique. If you are using tabs to display restaurant items write about what makes a specific dish particularly worthwhile or delicious.

Description Title

Write a description for this tab and include information that will interest site visitors. For example if you are using tabs to show different services write about what makes this service unique. If you are using tabs to display restaurant items write about what makes a specific dish particularly worthwhile or delicious.

Description Title

Write a description for this tab and include information that will interest site visitors. For example if you are using tabs to show different services write about what makes this service unique. If you are using tabs to display restaurant items write about what makes a specific dish particularly worthwhile or delicious.

Description Title

Write a description for this tab and include information that will interest site visitors. For example if you are using tabs to show different services write about what makes this service unique. If you are using tabs to display restaurant items write about what makes a specific dish particularly worthwhile or delicious.

Description Title

Write a description for this tab and include information that will interest site visitors. For example if you are using tabs to show different services write about what makes this service unique. If you are using tabs to display restaurant items write about what makes a specific dish particularly worthwhile or delicious.