Registrazione dei contratti di locazione

Guida completa alla registrazione dei contratti di locazione

I contratti di locazione devono essere registrati presso l’Agenzia delle entrate, indipendentemente dall'assoggettamento ad IVA o dall'importo del canone, esclusi solamente i contratti di breve durata (ossia quelli con durata inferiore a 30 giorni complessivi nell'anno).

La registrazione deve avvenire entro 30 giorni dalla stipula del contratto o dalla sua data di decorrenza, se precedente.

Vediamo insieme tutti gli aspetti che concernono la registrazione dei contratti di locazione.

Leggi anche: Acquisto prima casa

Soggetti obbligati alla registrazione del contratto di locazione

L’obbligo di

registrazione di un contratto di locazione grava su

entrambe le parti contraenti. Tuttavia, per accordo tra le stesse, è possibile stabilire che la registrazione e il pagamento dell’imposta siano a carico di

una sola delle parti.

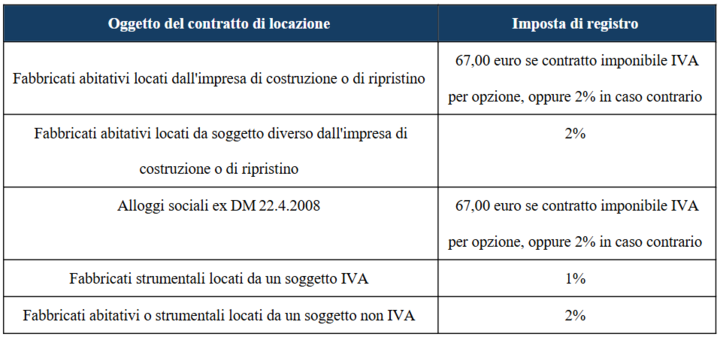

Misura dell'imposta di registro

La base imponibile su cui applicare l'imposta di registro nei contratti di locazione è costituita dall'importo complessivo del corrispettivo pattuito per l'intera durata del contratto; nel caso di locazioni abitative a "canone concordato" (art. 8 co. 1 L. 431/98), la base imponibile è ridotta al 70% del canone (si ricorda che per tali contratti è necessaria un'attestazione delle organizzazioni firmatarie dell'accordo territoriale da allegare al contratto, che certifichi la conformità del contratto alle condizioni economiche e normative previste).

La misura dell’imposta di registro è differenziata a seconda della tipologia del contratto di locazione oggetto di registrazione.

Per il versamento dell’imposta di registro è possibile scegliere se versare:

- in un'unica soluzione al momento della registrazione del contratto, calcolando l'imposta sull'intero canone previsto per la durata del contratto, con il beneficio di una riduzione sull'imposta complessiva dovuta;

- annualmente, calcolando l'imposta sul canone contrattuale per ciascun anno.

Imposta di bollo

Per il contratto di locazione, redatto in forma di scrittura privata, è prevista l'applicazione dell'imposta di bollo pari a 16,00 euro per ogni foglio di 4 pagine (100 righe).

L'imposta di bollo può essere pagata, in caso di registrazione presso l'Ufficio, tramite contrassegno telematico datato prima della stipula del contratto (cd. “marca da bollo”) ed in ogni caso tramite F24 Elide oppure con addebito diretto sul c/c nel caso in cui il caso di pagamento dell’imposta di registro sia stato effettuato con la medesima modalità.